今回は、最近聞かれることの多い

ナンバー代って課税ですか、非課税ですか?

という質問について解説していきたいと思います。

ここで質問されている「課税」か「非課税」かというのは消費税の課税区分の話で、私からの回答内容としましては…

課税の場合もあるし、非課税の場合もある!

ということになります(笑)

届出と登録の違い

ナンバー代が「課税」になるのか「非課税」になるのかについて考える際には、“ナンバーの交付に対する対価”として支払うのか、“ナンバー登録に対する行政手数料”として支払うのかがポイントになってきます。

ナンバーの交付に対する対価の場合

この場合は、消費税の課税4要件(①国内において、②事業者が事業として、③対価を得て行う、④資産の譲渡、貸付け、及び役務の提供)を満たしており、消費税区分は「課税」ということになります。

ナンバー登録に対する行政手数料の場合

この場合も、消費税の課税4要件は満たしております。

しかし、

国税庁HP「No.6201 非課税となる取引」より抜粋

[概要] 消費税は、国内において事業者が事業として対価を得て行う取引を課税の対象としています。しかし、これらの取引であっても消費に負担を求める税としての性格から課税の対象としてなじまないものや社会政策的配慮から、課税しない非課税取引が定められています。

[主な非課税取引](1)土地の譲渡および貸付け

土地には、借地権などの土地の上に存する権利を含みます。

ただし、1か月未満の土地の貸付けおよび駐車場などの施設の利用に伴って土地が使用される場合は、非課税取引には当たりません。(2)有価証券等の譲渡

国債や株券などの有価証券、登録国債、合名会社などの社員の持分、抵当証券、金銭債権などの譲渡

ただし、株式・出資・預託の形態によるゴルフ会員権などの譲渡は非課税取引には当たりません。——(中略)——

(7)国等が行う一定の事務に係る役務の提供

国、地方公共団体、公共法人、公益法人等が法令に基づいて行う一定の事務に係る役務の提供で、法令に基づいて徴収される手数料

なお、この一定の事務とは、例えば、登記、登録、特許、免許、許可、検査、検定、試験、証明、公文書の交付などです。——(以下、省略)——

消費税法に規定する非課税取引「上記(7)」に該当するため、消費税区分は「非課税」となります。

届出は課税、登録は非課税

つまり、軽自動車や軽二輪(125ccを超え250cc以下のバイク)のように、所有者などからの届出に基づいナンバーが交付される場合には「課税」となり、普通自動車や小型二輪(250ccを超えるバイク)のように、陸運局での登録に伴って交付される場合には「非課税」となる訳です。

結論

軽自動車や軽二輪などの「届出ナンバー」の場合は「課税」

普通自動車や小型二輪などの「登録ナンバー」の場合は「非課税」

ご安心下さい

なんだか理屈っぽいことも書かせて頂きましたが、ご安心下さい。

迷ったら、エビデンスを見れば良いのです!

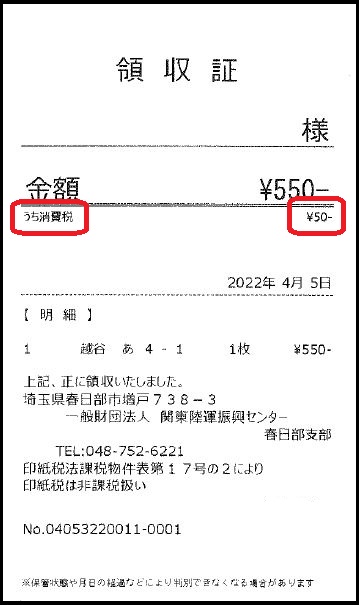

写真:軽二輪のナンバー代領収書

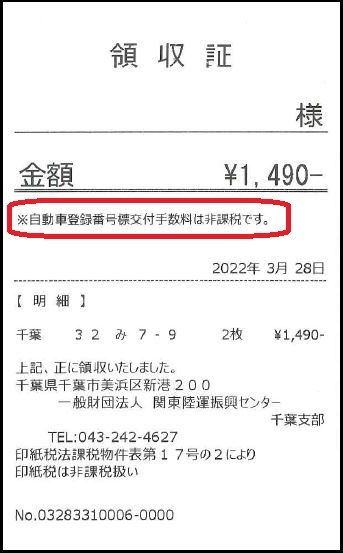

写真:普通自動車のナンバー代領収書

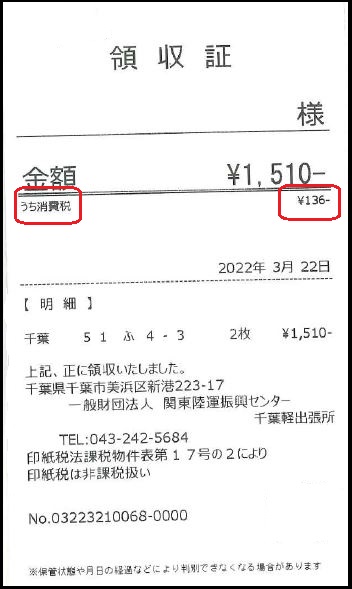

写真:軽自動車のナンバー代領収書

ご覧のとおり、必ず「課税」か「非課税」かが書かれていますから。

-.jpg)