先日ふと「山口県の阿武町が、誤って4,630万円を振り込んでしまった事件」のニュースを見ておりましら、無事に?4,299万円を回収したとのことで

それはそれは良かった良かった♪

と、他人事ながらホッと胸をなで下ろしたのですが…

『国税徴収法に基づいて口座の差し押さえに~』

という内容に目が留まりました。

私が税理士を目指すにあたって一番最初に勉強をしたのが『国税徴収法』だったのですが、今回の事件で国税徴収法が適用されるとは夢にも思いませんでした。

国税徴収法というのは、ざっくり言うと「国税の徴収に関する手続を定めた法律」で、ただ単に「国税の徴収」についだけ適用される訳ではなく、広い範囲で「地方税の徴収」や「社会保険料などの公課の徴収」についても準用されるものです。

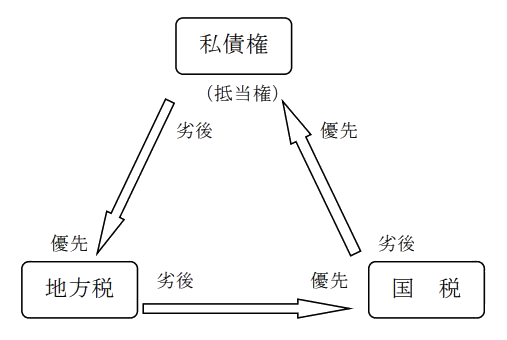

特に私が国税徴収法の勉強をしていたときに好きだったのが、強制換価手続の優先順位の論点です。

ご興味がある方は「ぐるぐる回り」とネット検索するか、下記の引用をご覧ください。

~税務大学校「国税徴収法」の稿本より~

国税及び地方税等と私債権との競合の調整

強制換価手続における優先順位については、租税(国税、地方税)相互間は差押え又は交付要求の先着手で決められ、一方、租税と私債権との間は法定納期限等と質権等の設定時期との先後によって優劣が決まる。

このように配当順位の優劣の基準が異なるため、配当手続において、

① 国税は地方税に優先する

② 地方税は質権等により担保される私債権に優先する

③ 質権等により担保される私債権は国税に優先する

という三者三つどもえとなる、いわゆる「ぐるぐる回り」が生じる場合がある。

このような競合が生じた場合の調整は、次のとおり行う(徴26、地14の20)。

イ まず、国税、地方税及び私債権に対して常に優先する次の債権に充てる(徴26一)。

① 強制換価手続の費用

② 直接の滞納処分費

ロ 下記により、租税公課グループと私債権グループごとに、それぞれの配当金額の総額を定める(徴26二)。

① 国税及び地方税の法定納期限等及び私債権の質権等の設定時期の古い順に並べる。

② ①の順位に従って、換価代金等から上記イの優先債権額を控除した額に満つるまで、仮の配当額を定める。

③ ②で定めた仮の配当額を租税公課グループと私債権グループとに分けて合計し、グループごとの配当額を定める。

ハ 租税公課グループの配当額を、国税と地方税との調整規定により配当順位を定め、順次国税及び地方税に充てる(徴26三)。

ニ 私債権グループの配当額を、民法等の規定により配当順位を定め、順次私債権に充てる(徴26四)。

とまぁ、相変わらずの余談と私の勉強の思い出はさておき、今回の本題です。

今回の事件では、なぜ決済代行業者からお金を回収することができたのかについて考えてみたいと思います。

田口容疑者に「税金の滞納」があった場合、前述の「国税徴収法」に基づいて差し押さえが行われるところまでは分かります。

国税徴収法 第六十三条(差し押える債権の範囲)

徴収職員は、債権を差し押えるときは、その全額を差し押えなければならない。

ただし、その全額を差し押える必要がないと認めるときは、その一部を差し押えることができる。

では、ここでいう『債権』とは何なのか?

それは、田口容疑者が決裁代行業者に有していたとされる『債権』ということになります。

『債権』≒『返してもらう権利』

という風に考えると、田口容疑者が決済代行業者に送金して、そこからオンラインカジノで使われたとされるお金について、田口容疑者は決済代行業者から返してもらう権利があったことになります。

はい!

ここまでが税理士としての私の立場で言えることです。

もっともっと色々と言いたいことはありますが、推測の域を出ないコメントは控えさせて頂いて…

つづきはネットニュースでお読みください。

私から言えることは…

『お天道様に顔向けできない生き方だけはしちゃいけない!』

ってことだけです。

-.jpg)