今から6年ほど前に同内容の記事をアップしておりますが、あれから自賠責保険の取扱手数料なども変更になっているので、改めてリライトしたいと思います。

まず、自賠責保険料を預かった際の処理からご紹介しますが、実際にはキャッシュ(お金)を預かる訳ではなく、「車検整備請求書」や「自動車販売注文書」の法定費用の1項目としてお客様から自賠責保険料を預かる形となります。

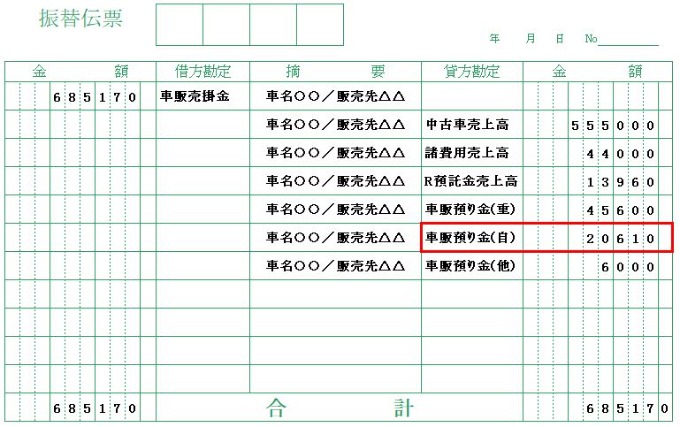

例えば、下記のような注文書の場合、

振替伝票を起票すると下記のようになります。

こうしてお客様から預かった自賠責保険料が『車販預り金(自)20,610円』として貸方(負債の部)に計上されます。

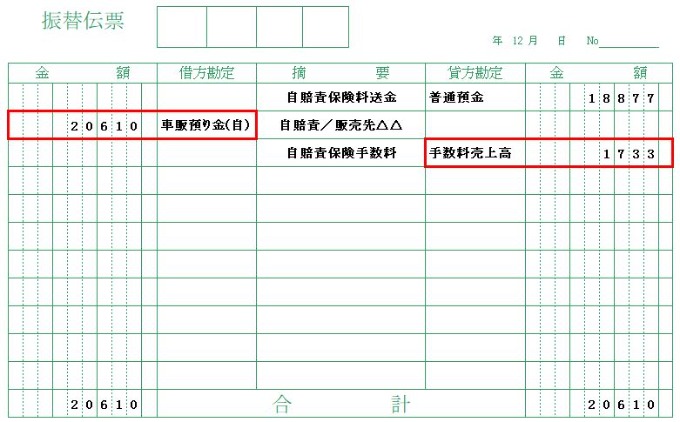

そして、この自賠責保険料を取扱手数料を差し引いて保険会社に送金した際に、

という振替伝票を登録すれば完了です。

注文時に「車販預り金(自)」として処理していた20,610円を全額取り崩し、差し引いた取扱手数料を「手数料売上高」として認識しているのが、ご確認頂けると思います。

たったこれだけです。

シンプルですよね!

簡単ですよね!

でも、この自賠責保険料の手数料売上の計上方法に関して悩んでいる方は非常に多いです。

原因はおそらく…

「自賠責の処理はムズい!」という先入観です。

自賠責保険に関する経理処理以外でも、何となく難しいと思ってしまうと脳ミソがキュっと萎縮してしまい良い発想は生まれません。

全身の力を抜いて、

口を半開きにして、

目も半開きにして、

いっそのこと横になって、

もうここまできたら魂も抜いちゃって、

っていうのは、ちょっとやり過ぎですが(笑)

経理処理はリラックスしながら作業するくらいがちょうど良いですよ♪

スポンサーリンク

-.jpg)