車屋と印紙シリーズの第6弾です。

※グーネット自動車流通(自動車流通新聞)の連載企画『中古車販売店「経営実務」のウソ?ホント?』の9月号(9/25発行)でも、収入印紙に関する内容をまとめた記事を掲載予定となっておりますので、そちらもぜひご覧ください。

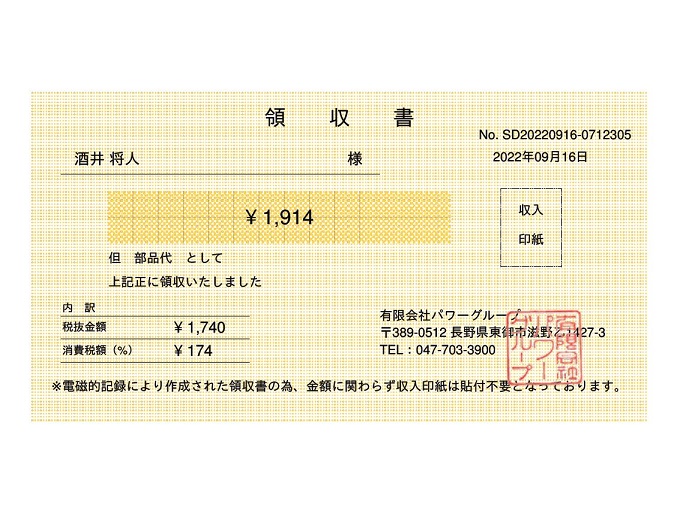

電子取引(電子領収書)と印紙

電子取引(電子領収書)は紙で発行されていないので「文書」ではないと判断され、印紙税は非課税扱いとなります。

領収書ファイルをメールやファックスなどでを送った場合には印紙貼付は不要という訳です。

しかし、領収書を電子化する場合には、相手先の了承は必要ですし、

紙で発行してほしい!

と望まれる場合もあるでしょう。

電子領収書を導入する際には、電子帳簿保存法に対する理解が必要となるため、ここでは簡単に概要を説明しておくことにします。

電子帳簿保存法の概要

2022年1月に電子帳簿保存法が改正され、国税に関わる帳簿類や請求書、領収書といった書類の電子化要件が大幅に緩和されました。

一方で、電子取引データを電子のまま保存することが義務となったことにより、世間はてんやわんや!

結局、直前になって「義務化には2年間の猶予期間が設けられた」訳ですが、今でも多くの事業者が対応に追われていることでしょう。

今回のテーマである電子領収書も、例外なく電子のまま保存する必要があります。

電子帳簿保存法って何?

電子帳簿保存法とは、国税関係帳簿や国税関係書類を、一定の条件を満たすことで電子データ等の電磁的記録により保存することを認める法律です。

2022年1月の改正では、より一層のデジタル化推進を目的として、電子化の要件が大幅に緩和された一方、電子的に授受した取引情報の保存義務が新たに設けられました。

領収書を電子保存する場合の要件は?

電子領収書を受け取った場合、電子帳簿保存法の電子取引の要件を満たした上で保存する必要があります。

<真実性の確保>

●以下の措置のいずれかを行うこと

①タイムスタンプが付された後、取引情報の授受を行う

②取引情報の授受後、速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを付すとともに、保存を行う者又は監督者に関する情報を確認できるようにしておく

③記録事項の訂正・削除を行った場合に、これらの事実及び内容を確認できるシステム又は記録事項の訂正・削除を行うことができないシステムで取引情報の授受及び保存を行う

④正当な理由がない訂正・削除の防止に関する事務処理規程を定め、その規定に沿った運用を行う

<可視性の確保>

●保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと

●電子計算処理システムの概要書を備え付けること

●以下の検索機能を確保すること

①取引年月日、取引金額、取引先により検索できること

②日付又は金額の範囲指定により検索できること

③二つ以上の任意の記録事項を組み合わせた条件により検索できること

注1

税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、②③不要

注2

保存義務者が小規模な事業者でダウンロードの求めに応じることができるようにしている場合には、検索機能不要

電子帳簿保存法に関する過去の参考記事

-.jpg)