車屋と印紙シリーズの第7弾です。

※グーネット自動車流通(自動車流通新聞)の連載企画『中古車販売店「経営実務」のウソ?ホント?』の9月号(9/25発行)でも、収入印紙に関する内容をまとめた記事を掲載予定となっておりますので、そちらもぜひご覧ください。

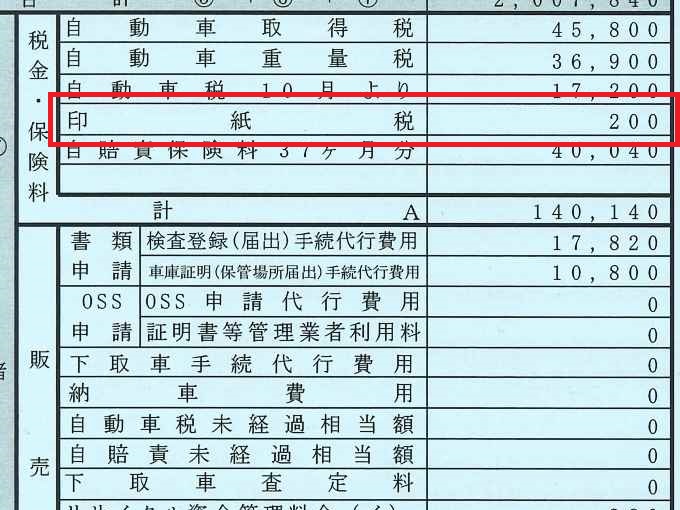

印紙代の顧客負担

これまで6回にわたって「車屋と印紙」について書いてきましたが、印紙を貼る必要があるケース、必要が無いケース、様々であることがお分かり頂けたと思います。

では、この印紙代をお客様から頂く(顧客負担とする)ことに問題はあるのでしょうか??

印紙税というのは、課税文書(注文書や領収書など)に印紙を貼り付けて消印することによって納付する税金です。

そして、この印紙税の納税義務者は、原則として課税文書を作成した人です。

ただ、税務署はその印紙が誰の負担によって購入されたかについてまで介入することはありませんし、車両の売買などは当事者間の経済取引なのですから、印紙税の負担をお客様の負担とすること自体、そのお客様が納得さえしていれば何の問題もありません。

ちなみに、私がスズキディーラーでジムニーシエラを購入した際、注文書を2枚作成して互いに1通ずつ原本を持ち合い、車両代金と下取代金との差額を現金で支払いました。

この取引でスズキディーラーさんが用意した印紙は、

①注文書(ディーラー控) 200円

②注文書(顧客控) 200円

③領収書 200円

となりますが、このうち「②注文書(顧客控)200円」は顧客負担でした。

領収書の発行拒否

1つ注意が必要なのは、印紙の負担がかかることを理由に領収書の発行を拒否することはできないという点です。

以前にもご紹介した「民法486条:弁済をした者は、弁済を受領した者に対して受取証書の交付を請求することができる。」ってヤツですね。

そもそも、注文書ではナンバー代や登録印紙代をザックリ請求していることが殆どだと思いますので、細かいことは気にせず、ガンガン印紙を貼って、お客様と気持ちよく取引をして、ジャンジャン車を売って、ガポガポ儲けて頂ければと思います(笑)

-.jpg)