本日、令和3事務年度における法人税、法人消費税等、源泉徴収に係る所得税及び復興特別所得税の調査事績の概要が公表されましたので、皆様と関わりの深い「法人税・消費税」について情報共有させていただきます。

全体概要

・新型コロナウイルスの影響を受けつつも、調査件数、申告漏れ所得金額、追徴税額が増加

・悪質な納税者には厳正な調査を実施する一方で、その他の納税者には簡易な接触を実施

法人税・消費税の調査事績の概要

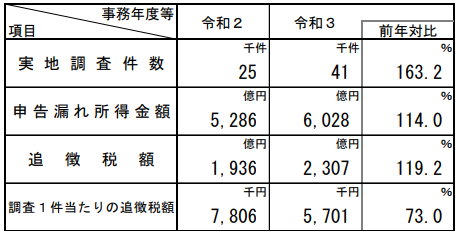

令和3事務年度においては、あらゆる資料情報と提出された申告書等の分析・検討を行った結果、大口・悪質な不正計算等が想定される法人など、調査必要度の高い法人41,000件について実地調査を実施しました。

その結果、申告漏れ所得金額は6,028億円、追徴税額は2,307億円、調査1件当たりの追徴税額は5,701千円となっています。

●実地調査の状況●

(注1)

令和3事務年度の調査事績は、令和3年2月1日から令和4年1月31日までの間に事業年度が終了した法人を対象に、令和3年7月から令和4年6月までの間に実施した調査に係るものを集計しています。

(注2)

追徴税額には加算税、地方法人税及び地方消費税(譲渡割額)を含みます。

(注3)

調査1件当たりの追徴税額は、法人税・消費税の各実地調査1件当たりの追徴税額(本税及び加算税)を合計しています。

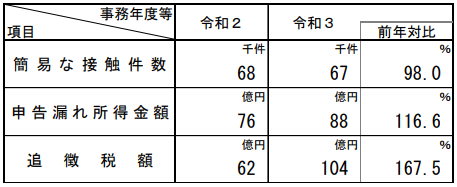

法人税・消費税の簡易な接触事績の概要

申告内容に誤り等が想定される納税者等に対して、簡易な接触(注1)により、自発的な申告内容等の見直し要請を67,000件実施しました。

その結果、申告漏れ所得金額は88億円、追徴税額は104億円となっています。

(注1)

簡易な接触とは、税務署において書面や電話による連絡や来署依頼による面接により、納税者に対して自発的な申告内容の見直しなどを要請するものです。

●簡易な接触の状況●

(注2)

令和3事務年度の簡易な接触事績は、令和3年2月1日から令和4年1月31日までの間に事業年度が終了した法人を対象に、令和3年7月から令和4年6月までの間に税務署において実施した簡易な接触に係るものを集計しています。

コロナ禍で減少していた調査件数も順調に回復!?してきているようで、納税者の皆様にとっては嬉しくない情報だったかもれませんが、こんなところでも「日常」が戻ってきているのですね。

-.jpg)