そろそろ年末調整業務が本格化する頃だと思いますが、今回はここ数年でご質問いただく機会が増えている「寡婦控除」と「ひとり親控除」について確認していきたいと思います。

まずはザックリと概要をおさらいすると…

令和2年に新設されたひ「ひとり親控除」は、扶養している子どもがいるひとり親であれば、一律35万円の所得控除を受けられる制度です。

それまでは「寡婦控除」という制度があり、ひとり親のうち夫と離婚、または夫を亡くしたあとに新たに結婚せずに子どもを扶養している人のみが控除の対象でした。

ひとり親控除の新設によって、これまで寡婦控除の対象外だった「未婚のひとり親」も所得控除を受けられるようになり、ひとり親控除の導入に伴い寡婦控除の内容が改正されたのは大変素晴らしいことですが、色々とヤヤこしくなって訳が分からない!という方も多いと思いますので、簡単に解説していきたいと思います。

ひとり親控除

ひとり親控除とは、前述のとおり令和2年から施行された「扶養している子どもがいるひとり親が所得控除を受けられる」制度です。

扶養している子どもがいるひとり親であれば、「一律35万円」の所得控除を受けることができます。

ひとり親控除導入の背景

以前は未婚の女性や男性が子どもをひとりで扶養していても、離婚または死別により独身となったケースでしか寡婦控除(寡夫控除)を受けることができませんでした。

ひとり親の家庭において経済的負担は大きく、婚姻歴の有無で区別したり親が男性か女性かによって差があったりするのは不平等であるとされ、婚姻歴や男女の差を問わない「ひとり親控除」が導入されたという訳です。

ひとり親控除が導入されたことで寡夫控除(※)は廃止となっており、後述する寡婦控除についても内容が見直されることとなりました。

※寡夫控除(国税庁HPより)

対象税目

所得税

概要

納税者自身が寡夫であるときは、一定の金額の所得控除を受けることができます。これを寡夫控除といいます。令和2年分から、ひとり親控除に変わりました。

寡夫控除の金額

寡夫控除:27万円

対象者または対象物

寡夫控除の対象となる人の範囲

寡夫とは、納税者本人が、原則としてその年の12月31日の現況で、次の3つの要件のすべてに当てはまる人です。

(1)合計所得金額が500万円以下であること。

(2)妻と死別し、もしくは妻と離婚した後婚姻をしていないことまたは妻の生死が明らかでない一定の人であること。

(3)生計を一にする子がいること。

この場合の子は、総所得金額等が38万円以下で、他の人の同一生計配偶者や扶養親族になっていない人に限られます。

(注)「妻」とは、民法上の婚姻関係にある者をいいます。

根拠法令等

旧所法2、81、85、旧所令11の2

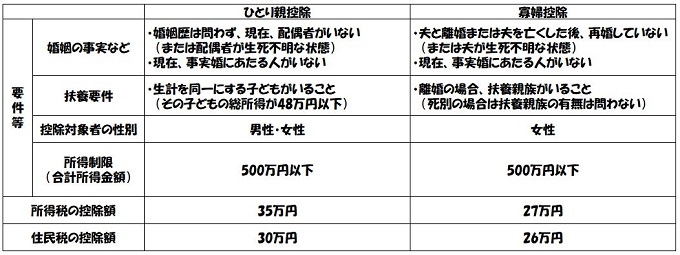

ひとり親控除の適用要件

ひとり親控除は、次のすべての要件に該当する人が適用を受けることができます。

✅ 控除を受ける年の12月31日の時点で結婚していない、または配偶者の生死が不明である

✅ 事実婚の関係にある人がいない

✅ 生計を同一にする子どもがいる(その子どもが他の人の同一生計配偶者や扶養家族ではなく、その年の総所得が48万円以下である場合に限定される)

✅ 所得金額が合計で500万円以下である

※判定は、その年の12月31日の時点の現況で行います。

※事実婚であるかどうかは、住民票の続柄に「夫(未届)」または「妻(未届)」の記載があるかどうかで判断されます。

※生計を同一にする子どもが一定の理由で同居していない場合でも、仕送りなどにより生活している事実があれば条件を満たしていると判断されます。

ひとり親控除の所得控除額

✅ 所得税 : 一律35万円

✅ 住民税 : 一律30万円

改正後の寡婦控除

これまで男性のひとり親には「寡夫控除」がありましたが、性別の違いによる税制上の扱いを公平にするという観点から廃止となり、ひとり親控除へ統合となりました。

一方「寡婦控除」は、その適用要件を見直しつつ残されている訳ですが、これは子どもがいない女性への負担を配慮するためです。

改正後の寡婦控除の適用要件

寡婦控除は、「ひとり親」に該当せず、以下のいずれかの要件に該当する人が適用を受けることができます。

✅ 夫と離婚したあとに結婚しておらず、合計所得金額が500万円以下で扶養親族がいる人

✅ 夫が死亡している、または夫が生死不明であり、合計所得金額が500万円以下の人。この場合は、扶養親族の有無は問わない

※事実婚の関係にあたる人がいる場合には寡婦控除の対象にはなりません。

寡婦控除の所得控除額

✅ 所得税:一律27万円

✅ 住民税:一律26万円

ひとり親控除と寡婦控除との違い

何だか似たり寄ったりの「ひとり親控除」と「寡婦控除」ですが、その要件などを整理すると下記のとおりとなります。

最大の違いは、ひとり親控除は「結婚歴がなくても」その適用を受けることができる点ですね。

繰り返しとなりますが、この「ひとり親控除」の登場によって今まで何の控除も受けることができなかった「未婚のひとり親」が所得控除を受けられるようになったのです。

ただし、1つ注意点があります。

仮に、ひとり親控除と寡婦控除の両方の適用要件に該当した場合でも、これらの2つの控除を併用することはできませんので、控除額が大きい「ひとり親控除」の方を適用することになります。

あっ、あともう1つ注意点がありました。

以前の寡婦控除は、扶養親族がいる場合、納税者本人の所得に制限はありませんでした。

しかし、令和2年度の改正後の寡婦控除は、「所得金額500万円以下」という要件が加えられた訳です。

つまり、今まで寡婦控除の適用を受けていた人でも、ひとり親控除と寡婦控除の両方ともが適用対象外になるケースがあるということです。

色々とヤヤこしい話ですが、該当する可能性がある方は、改めて適用要件を確認してみて下さい。

-.jpg)