中古車販売店における経理処理というのは、明確に定められたルールが存在する訳ではありませんので、会計と税務の基準に沿った形で、販売店ごとに一定のルールに基づいて処理して頂ければ結構です。

ただ、この「リサイクル料金」に係る経理処理については、誤った処理を採用している販売店が散見されますので、ここでその仕組みと経理処理を整理しておきたいと思います。

リサイクル料金とは

リサイクル料金とは、廃車から出るシュレッダーダスト、エアバッグ類、フロン類を自動車メーカーなどが引き取ってリサイクルや適正な処理をするために使用される料金のことで、次の5つに分類されます。

1.シュレッダーダスト料金

使用済自動車の破砕くずのリサイクルに必要な料金

2.フロン類料金

カーエアコンの冷媒に含まれるフロン類の破壊に必要な料金

3.エアバッグ類料金

エアバッグ類のリサイクルに必要な料金

4.情報管理料金

使用済自動車の処理状況の情報管理等に必要な料金

5.資金管理料金

リサイクル料金の収納・管理等に必要な料金

リサイクル料金とリサイクル預託金

先ほどご紹介したリサイクル料金の5つの内訳のうち、1~4と5では少し取り扱いが異なります。具体的には、1~4は将来の費用の預託であり、いわゆる「リサクル預託金」と呼ばれるものです。これに対し、5は実務費用の負担であり、新車購入時に最初に支払った人の支払時の費用(消費税の課税仕入)となります

つまり、中古車販売業の実務においては、1~4のリサイクル預託金について、仕入時および販売時に適正な経理処理を行うこととなります。

リサイクル料金の負担者

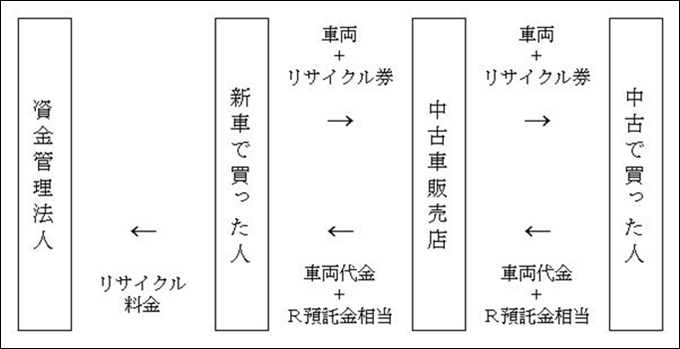

リサイクル料金の負担者は、その自動車の最終所有者(廃車にした人)です。リサイクル料金を資金管理法人に支払うのは、その自動車の最初の所有者(新車で購入した人)であるため、一見すると、この最初の所有者がリサイクル料金の負担者に思えてしまいますが、リサイクル料金が既に預託されている自動車を譲渡する場合には、次の所有者のから、車両代金に加えて、リサイクル預託金相当額を受け取ることになるため、最終的に車を廃車する時の所有者がリサイクル料金を負担することになるのです。

図表:自動車の売買とリサイクル料金のイメージ

中古車販売店におけるリサイクル預託金の処理

リサイクル料金が既に預託されている自動車の売買が行われた場合には、車両代金に加えて、リサイクル預託金相当額の収受が行われることは前述のとおりですが、中古車販売店が行うべき経理処理は非常にシンプルで、仕入代金または売上代金に含まれているリサイクル預託金相当額を通常の「車両仕入高」または「車両売上高」とは別科目(または別補助科目)の仕入項目または売上項目で処理するだけです。

中古車を仕入れた際に支払ったリサイクル預託金相当額は…

『R預託金仕入高』で処理!

中古車を販売した際に受け取ったリサイクル預託金相当額は…

『R預託金売上高』で処理!

ただ、これだけです!これが正解なのです!

リサイクル預託金の立替処理の可否

リサイクル預託金について、仕入時に立替金として処理して、販売時にその立替金を取り崩す処理を採用している販売店が、実務の現場では数多く存在しますが、これは間違いです!

仕入時に支払うリサイクル預託金相当額はお客様に代わって立替払いしている訳ではなく、金銭債権の譲渡と捉えて処理を行う必要があるのです。

少し分かり辛いと感じた方は、前掲の図表を今一度ご確認頂き、「既に預託されているリサイクル料金も含めて車両を仕入れて、それらを含めて車両を売却する」というイメージを持つようにすると分かり易いと思います。

-.jpg)

お世話様です!

リサイクル預託金関連の記事をいくつか参考とさせていただきました。ありがとうございます!

こちらの記事で、立替金の仕訳は間違いとありましたが、リサイクル預託金を預り金として処理するのはどうなんでしょうか?

買取時預り、販売時預り金の戻しのイメージです。

疑問に思ったので書き込みさせていただきました!

山内さま

コメントありがとうございます。

リサイクル預託金を「立替金」ではなく「預り金」で処理した場合の解釈ですが、立替金と預り金はお金を支払う(預かる)タイミングの違いはありますが、「お金が自社をスルーしていく」という類似する性質を持つ勘定科目です。

(買取時はリサイクル預託金相当額を支払うので、「預り金」を計上すること自体、違和感があるかと思います。)

記事中でもご紹介しております通り、シンプルに『R預託金仕入高』と『R預託金売上高』を使った処理を推奨いたします。

宜しくご参考下さい。

酒井