今回は、前回に引き続き、中古車販売業における期末在庫の取扱いに着目し、「在庫車両(棚卸資産)の期末評価方法」について、法人経営を前提としてご説明申し上げます。

中古車販売業における棚卸資産の評価方法(原価法と低価法)

まず始めに、棚卸資産(中古車販売業における期末在庫車両)の評価方法についてですが、棚卸資産の評価方法には大きく分けて「原価法」と呼ばれる方法と、「低価法」と呼ばれる方法の2種類が存在します。

原価法

原価法とは、その名のとおり、取得原価(取得価額)を基に棚卸資産を評価する方法で、その評価方法は次の6通りの方法がございます。

[1]個別法

→期末棚卸資産の全部について、個々の取得価額で評価する方法

注意:

通常一の取引で大量に取得され、かつ、規格に応じて価額が定められているものには個別法を選択することはできません。不動産販売業者の土地や貴金属業者の宝石類などは、この個別法を採用します。中古車販売業における期末在庫車両についても、もちろん個別法を採用することとなります。

[2]先入先出法

→期末棚卸資産は期末に最も近い時点で取得した棚卸資産から順次なるものとみて計算した取得価額で評価する方法

[3]総平均法

→期首に有していた棚卸資産の取得価額の総額と期中に取得した棚卸資産の取得価額の総額との合計額を、これらの棚卸資産の総数量で除して計算した価額を1単位あたりの取得価額とする方法

[4]移動平均法

→受入れのつど計算する総平均法で、棚卸資産を取得するつどその時点で有する棚卸資産と新たに取得した棚卸資産との数量および取得価額に基づいて平均単価を算出し、以後同様の方法で計算を行い期末時点での平均単価を算定する方法

[5]最終仕入原価法

→期末に最も近い時点で取得したものの単価を1単位あたりの取得価額とする方法

注意:

期末棚卸資産の一部だけが実際取得原価で評価され、他の部分は時価に近い価額で評価される可能性が高いため、理論上は妥当な評価方法といえません。しかし実務的簡便性のゆえに、現実には中小企業などで幅広く採用されています。(自動車用部品でネジやボルトなどの部品を扱う業種の方には、最適な方法といえます。)

[6]売価還元法

→種類等または差益率の同じ棚卸資産ごとに、期末における販売価額の総額に所定の計算方法で算出した原価率を乗じて計算した取得価額で評価する方法

中古車販売業の方は、[1]の個別法だけを押さえておいて、全ての在庫車両について、個別に管理する必要があるこという認識があれば十分だと思います。

低価法

低価法とは、原価法のうちのいずれか一つの方法で評価した価額と、期末における時価のいずれか低い価額で棚卸資産を評価する方法です。

時価っていくら?

低価法は、原価法で評価した価額と時価を比べて、いずれか低い価額で評価することは分かりましたが、この「時価」とは一体いくらなのでしょうか?

法人税(基本通達)では、この時価について「その棚卸資産を売却するものとした場合に通常付される価額」と規定しています。

中古車販売業においては、「店頭販売価格」をイメージして頂くと良いかと思います。また、

「通常、商品として売却するものとした場合の売却可能価額から見積販売直接経費を控除した正味売却価額による」とも規定されておりますので、板金塗装などの加修を行う予定である場合には、これらを控除する必要がございます。

低価法を適用して低くなった金額はどうなる?

低価法の適用により棚卸資産の帳簿価額を切り下げた場合、翌期首においてその帳簿価額を取得価額に振り戻す処理を行います。(洗替え低価法)

以前は、切り下げた帳簿価額はそのままにしておく「切放し低価法」も認められておりましたが、平成23年度の税制改正でこれを廃止し、「洗替え低価法」に一本化されました。

評価方法の選択(税務上の手続き)

棚卸資産の評価方法には「原価法」と「低価法」があることについて、これまで説明して参りましたが、実はこの棚卸資産の評価方法は、自ら選択する必要がございます。

(事業の種類ごとに、かつ、棚卸資産の種類ごとに選択します。)

「えっ?そんなの選択した覚えがないよ?」

と思われた方が殆どではないかと思いますが、法人が棚卸資産につき評価方法を選択しなかった場合(または選択した方法で評価しなかった場合)には「最終仕入原価法による原価法」を選択したものとして扱われますので、中古車販売業において採用している「個別法による原価法」も広義では「最終仕入原価法による原価法」に含まれますので、選択したことがなくても全く問題ございません。

むしろ、低価法を選択したい場合のみ、低価法選択の意思表示をする為に所定の届出書を提出すれば良いのです。

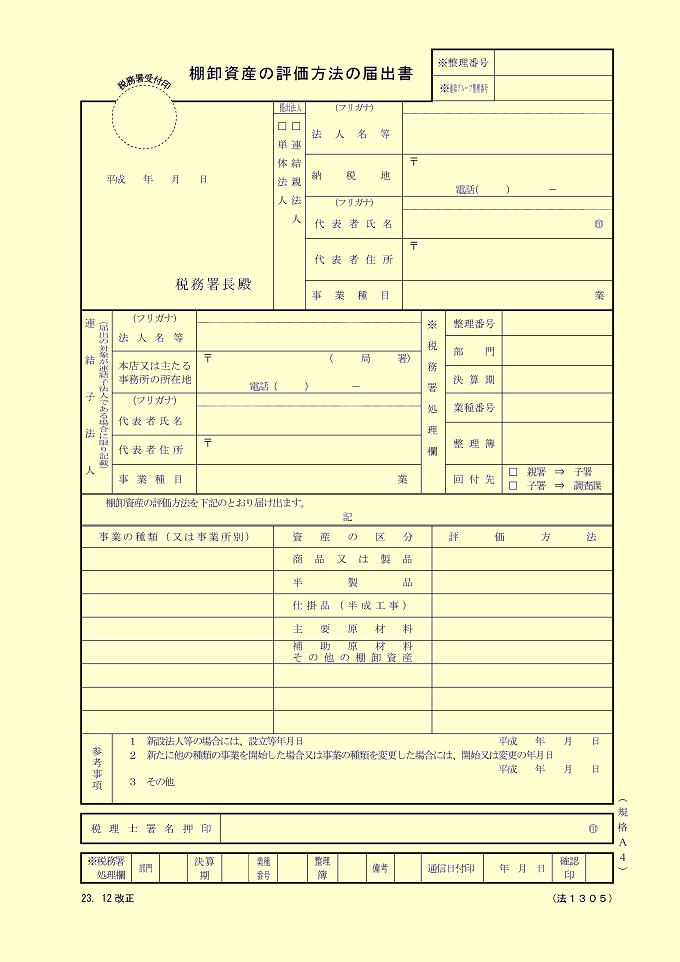

棚卸資産の評価方法の届出書

低価法を選択したい場合には、法人設立の日を含む事業年度分の確定申告書期限まで(設立後新たに他の種類の事業を開始した場合や事業の種類を変更したときは、その開始日または変更日を含む年度分の確定申告期限まで)に「棚卸資産の評価方法の届出書」を所轄税務署に提出します。

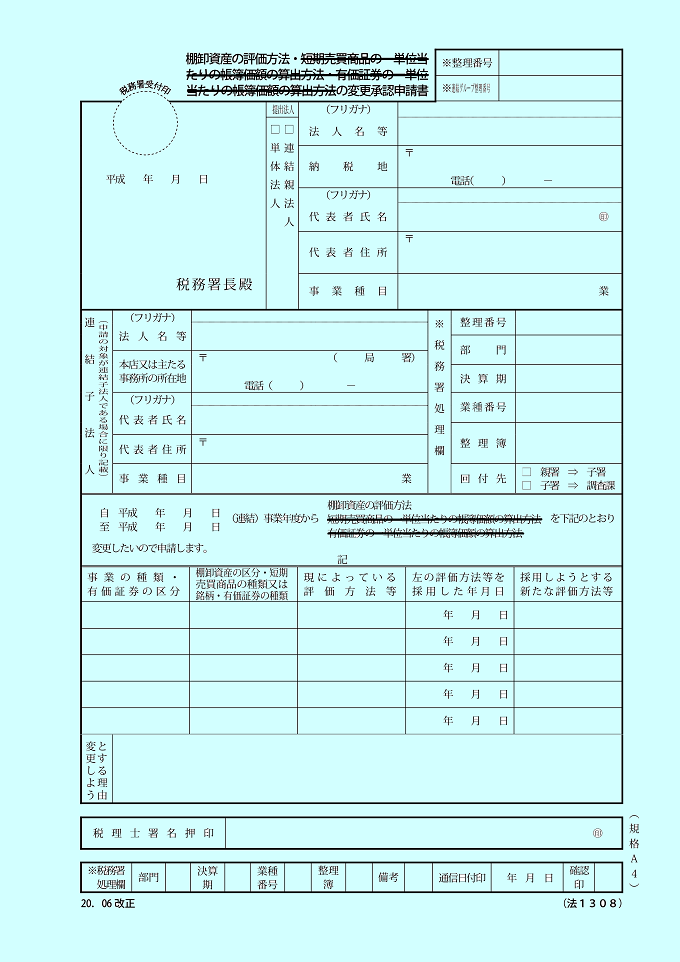

棚卸資産の評価方法の変更承認申請書

棚卸資産につき選択した評価方法を変更するときは、その変更しようとする事業年度開始の日の前日までに、「棚卸資産の評価方法の変更承認申請書」を所轄税務署に提出します。

なお、設立してから一度も評価方法を選択していない場合には、「最終仕入原価法による原価法」を選択したことになっていますので、こちらの変更承認申請手続きを行うこととなりますので、注意して下さい。

ちなみに、変更承認申請に対して承認または却下の通知がなされる訳ですが、現によっている評価方法を採用してから相当期間(おおむね3年)を経過していないときは、合併など特別な理由がある場合を除いて申請は却下されます。(もちろん、3年を経過していても、変更することに合理的な理由がないと認められれば変更は認められません)

自動承認

余談ですが、実はこの承認または却下について「変更承認申請書の提出があった場合に、その新たな方法を採用する事業年度終了の日までに承認または却下の処分がなければ、その日に承認があったものとみなす」という具合に規定されておりますので、「便りがないのは良い便り」ということで、何の連絡もなければ承認されたことになるのです。

最後に

2回に渡って「中古車販売業における期末在庫の取扱い」に関する記事を書いて参りましたが、便宜上、法人経営の場合に限定した表記とさせて頂きました。

もちろん、個人経営の場合においても所得税法に法人と同様の取扱いが規定されておりますので、ご不明な点などございましたら、気軽にお問い合わせ下さい。

この記事を書いていて改めて感じましたが、「中古車販売業という業種は特殊な業種」です。

■特定の車種の在庫を確保する為に、相場より高く仕入れることもあります。

■中古車を販売する為に、下取りという形で、相場より高く仕入れることもあります。

■現金買取で、相場より低く仕入れることもあります。

ご自身で悩まれていることがございましたら、ぜひ一度、私たち税金の専門家にご相談下さい。

-.jpg)

お世話になっております。

用紙をダウンロードしようと、棚卸資産の届出で検索をしていましたところ、棚卸資産の特別な評価方法の承認申請書と言うのを見つけました。

こちらで届出をすれば、期末時価で棚卸をする事ができますか。

それとも、期末時価の方法は中古車販売業にはそぐわず、低価法の方が良いでしょうか。

(営業係は時価評価したい様子です)

れお様

お問い合わせの届出書は、原価法・低価法に代えて当該評価方法以外の特別な評価方法を採用することについて納税地の所轄税務署長の承認を受けるためのもの

です。

顧問契約が無い中での個別具体的な回答は控えさせて頂きますが、営業側の意向で会計上は時価評価をおこなったうえで、税務上で加算(減算)する方法を採用されている企業もございますでの、まずは貴社顧問税理士にご相談下さい。

宜しくお願いします。

ご返答ありがとうございます。

棚卸資産の特別な評価方法の承認申請書を税理士さんに見て頂き、検討したいとおもいます。