以前の記事『経営セーフティ共済(中小企業倒産防止共済)を活用した節税対策と注意点』の中でも記載しておりますが、生命保険などと違って、倒産防止共済の掛金支払方法は、一旦「前納」を採用したとしても、翌年には自動的に「月払」に戻ってしまいます!

よって、前納を継続して行う場合には、『前納申出書』(様式 中 214)』を再び提出することを忘れないようにしましょう。

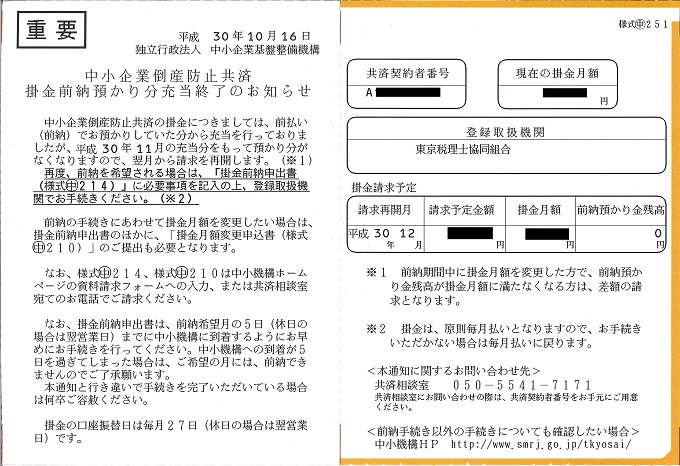

12月決算法人や個人事業主の方で、節税目的で12月分より前納加入された方は、今月半ばに下記のような案内ハガキが届いていますよね?

これは、昨年の12月に「昨年12月分から今年の11月分まで」の1年分を前納した分が充当される旨の通知で、このまま放置すると今年の12月分から月払に戻ってしまいますよ!という通知です。

前納申請期限は、払込みを希望する月の5日<土曜・日曜・祝日の場合は翌営業日、今年は12/5(水)>までに中小機構が受理できこと!となっておりますので、余裕をもって登録取扱機関に提出するようにしましょう。

月払になって困ること

うっかり前納申請を忘れていて月払に戻ってしまった場合、その忘れてしまった事業年度(年)は1ヶ月分しか損金(必要経費)にならないので、当然ながら税負担が重くなってしまいます。

せっかく計画的に節税プランを組んでいるにも関わらず、うっかりミスで計画がくるってしまっては勿体ないので、くれぐれも前納申請を忘れないように注意しましょう。

スポンサーリンク

-.jpg)