昨年12月に決定した令和2年度の税制改正大綱ですが、その具体的な内容については、既に様々な書籍やWEBサイトで情報が出ておりますので、そちらでご確認頂くとしまして、今回は敢えて「見送られた」改正を1つご紹介します。

来年度以降の税制改正項目となる可能性が高い内容となりますので、ぜひ今後の動向にご注目下さい。

事業承継者の納税義務免除がなくなる?

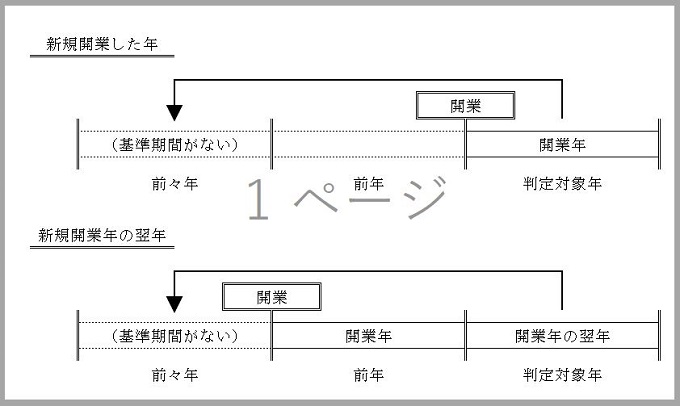

ご存じのとおり、消費税の納税義務は「基準期間(原則として2年前)の課税売上高」によって判定される訳ですが、新規に開業した個人事業主は、開業年とその翌年は「基準期間の課税売上高」が無いので、原則として納税義務が免除されます。

これは、事業承継によって旧経営者から事業を引き継いだ新経営者についても例外なく適用されています。

ということは、消費税の課税事業者であった旧経営者から事業を引き継いだとしても、新経営者は最初の2年間は免税事業者になるということです。

納税者の立場からすると「ラッキー」な感じがしますよね。

これに対して「会計検査院」というところが、

『それって、おかしくねぇ?』

と言った訳です。

そもそも、消費税の納税義務を免除する制度は「小規模な事業者は消費税の計算するの大変でしょ?」という〝優しさ〟から生まれた制度なのに、小規模とはいえない規模の事業を引き継いだ人が免税事業者になるのは、実態に即していない!!

というのが、その理由なのですが…

言われてみれば〝ごもっとも〟かと。。。

実は一昔前の税制には、納税者の立場からすると「ラッキー」なルールがたくさんありました。

しかし、毎年の税制改正で、こうした「ラッキー」が起きないよう、様々なルール改正が行われています。

世間では「増税!増税!」と騒がれることが多いですが、納税者を「損」させるための改正ではなく、これまで納税者が「得」していた部分をなくす改正を我が国は行っています。

(確かに財源確保のために「増税」に踏み切るケースもありますが…)

以上、税制に興味がない方も、少し視点を変えて税と向き合ってみると、意外とオモシロイ部分もあるかもしれません。

-.jpg)