このところタイトルにあるような内容の問い合わせを受ける機会が多いので、簡単に私なりの考え方を書いておきます。

今回の概要

具体的な要件などの解説は割愛しますが、わが国の税制には「設備投資」をした際に受けられる優遇税制がいくつかあります。

その優遇の内容というのが、

「特別償却」と「税額控除」のどちらか好きな方を選んで適用してね♪

となっているケースが多く、今回は「どちらを選ぶのがお得か」というお話です。

特別償却と税額控除

まず、「特別償却」と「税額控除」について簡単に解説します。

特別償却とは

特別償却というのは、通常の減価償却費とは別に「設備投資額のうち一定割合」を追加で減価償却することができる制度です。

このうち、一定割合が100%である場合には「即時償却」という言い方をすることもあります。

設備投資をした事業年度で、大きな減価償却費が計上されるので、単年度で見れば大幅な節税が見込まれます。

税額控除

税額控除というのは、「設備投資額のうち一定割合」を法人税から直接控除することができる制度です。

税額控除を選択した場合でも、通常の減価償却費は計上することができるので、シンプルに税額控除分だけ法人税が削減されることになります。

※実際には法人税を課税標準とする法人都道府県民税や法人市区町村民税も削減されます。

比べてみよう

さて本題です。

「特別償却」と「税額控除」では、どちらがお得なのか、簡単な設例で比較してみましょう。

[設例]・減価償却前の利益 2,000万円

・法人税率 30%

・設備投資の額 1,000万円

・設備投資資産の耐用年数 5年

・毎年の通常償却費 200万円

・特別償却の割合 100%(即時償却)

・税額控除の割合 10%

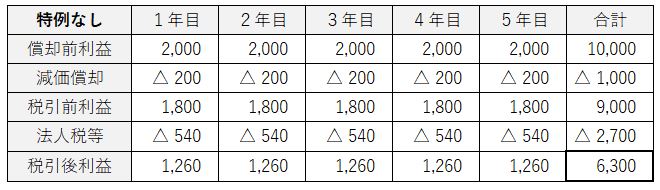

1.優遇税制の適用なし

毎年200万円ずつの減価償却費が計上され、安定的に利益や法人税が計算されているのが分かります。

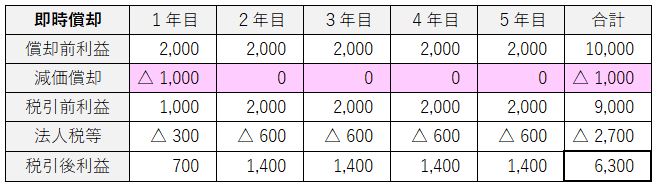

2.特別償却(即時償却)を適用

1年目に減価償却費1,000万円がドーンと計上されるので、一見すると節税効果大に見えますが、2年目以降の減価償却費が0円になるので、5年合計で見ると上記1の「優遇税制の適用なし」と同じ結果になります。

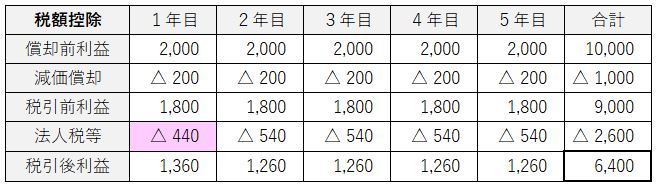

3.税額控除を適用

ぱっと見は上記1の「優遇税制の適用なし」と同じに見えますが、1年目に税額控除100万円が適用されているので、5年合計で見ても、この税額控除適用分だけ節税になっていることが分かります。

結論!?

先ほどの設例でお分かり頂けたように、特別償却を選んでもトータルで払う税金は変わりません。

一方、税額控除は確実に税金を減らすことができます。

もう結論は出ていますよね?

いえ、実はまだ結論は出ていません!

特別償却の良いところは、初年度の節税効果が大きいことです。

設備投資によって資金繰りが苦しい場合などには、目先の支出(税金)を減らすことも大切ですので、特別償却を選ぶメリットは十分にあります。

そして、とても素晴らし制度に見える税額控除にも、気を付けなければならないルールがあります。

それは「控除限度額」の存在です。

たとえ設備投資額の10%の控除が認められていたとしても、その年度の「法人税の20%を上限」といった控除限度額が定められているのです。

控除限度額に達してしまい控除できなかった分は、翌年に繰り越すことができますが、1年だけしか繰り越せないので、翌年も控除限度額に達してしまった場合は、そこでオシマイです。

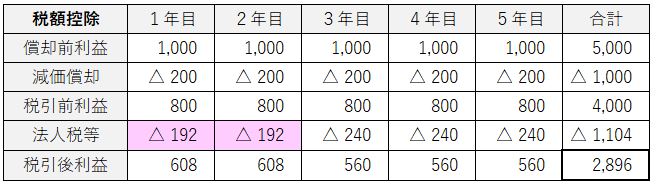

例えば、先ほどの設例で減価償却前の利益が1,000万円だったと仮定します。

この場合、控除限度額は法人税240万円の20%の48万円です。

よって、設備投資1,000万円×10%の100万円の特別控除のうち、1年目は48万円だけ控除して、残り52万円は翌年に繰り越されます。

そして2年目の控除限度額も48万円であるため、繰り越されていた52万円のうち48万円だけ控除して、残り4万円は控除できずにオシマイになる訳です。

考え方による違い

そもそも資金繰りが苦しくなる前提で設備投資をする経営者はいないと思いますので、資金繰りの話は置いておくとして、ここで少し考え方をシンプルにします。

●特別償却●

・初年度の税金は大幅に減るが、2年目以降の税額が増える

・トータルでみると、優遇税制が無い場合と同じ

●税制控除●

・トータルでみても、税額控除分だけ節税になる

・2年目以降は、優遇税制が無い場合と同じ

・控除限度額には、注意が必要

さらにシンプルにします。

●特別償却●

・初年度の税金を2年目以降に先送りする制度

(一般的には「課税の繰り延べ」という)

●税制控除●

・強烈なインパクトこそ無いものの確実に節税になる制度

少し変換します。

●特別償却●

・いつ経営状況が悪化するか分からないので目先のキャッシュを優先する制度

●税制控除●

・長期的な視点から、トータルのキャッシュを優先する制度

ようやく結論

特別償却にも税額控除にも、それぞれ一長一短があることはお分かり頂けたかと思います。

そして、ここまで気長に読んで下さった方の心の声が聞こえてきます。

「で、結局どっちがお得なの?」

と。

答えは…

「経営者の方が自分で決めて下さい!」

それがまさに経営者の「経営判断」ってヤツです。

また、心の声が聞こえてきます。

「はぁ?お前はどっちが良いと思うんだよ?」

答えは…

「断然、税額控除です!」

もちろん「いつ経営状況が悪化するか分からない」という前提で、経営判断を行うことはリスク回避の観点からは非常に素晴らしいと思います。

しかし、「いつ経営状況が悪化するか分からない」という前提で経営を行っているのであれば、別の形での対応策を用意しておくべきですし、そのような危機感を持った立派な経営者であれば、既に対策は出来ているでしょう。

確かに、特別償却は初年度の税金が大幅に減少するので、派手で、華やかで、経営者の方を喜ばせることができるかもしれません。

(報酬もたくさん貰えるかも…笑)

でも私は、原則として税額控除をオススメします。

ただ繰り返しとなりますが、繰越限度額に引っかかる可能性がある場合には税額控除を選ばないよう気を付けて下さいね。

最後に

好き勝手に色々と書いてきましたが、設備投資の目的も企業が置かれている状況も様々ですので、色々な考えがあって良いと思います。

企業が100社あれば、100人の経営者がいて、100通りの考え方がある訳で、同じ経営者でも、過去と現在と未来では考え方が変わって当然な訳で…

経営ってオモシロイですよね!

-.jpg)