個人事業として中古車販売店や自動車整備工場を営んでいる方の手元には、所轄税務署から「令和4年分 所得税及び復興所得税の予定納税額の通知書(一般用)」というお手紙が納付書と一緒に届いている頃かと思います。

しかし、昨年(令和3年)と比べて業績が芳しくない場合や個人事業を廃業して法人成りしている場合などには、予定納税額を納めたくないケースもあります。

そんな場合には「予定納税額の減額申請書」を期限内に提出することによって、予定納税額の減額を申請することができます。

そこで今回は、予定納税の概要と減額申請について、ご紹介したいと思います。

予定納税って何?

前年分の所得金額や税額などを基に計算した予定納税基準額が15万円以上となる場合には、原則、この予定納税基準額の3分の1相当額をそれぞれ7月(第1期分)と11月(第2期分)に納めることとなっています。

この制度を「予定納税」といい、予定納税額は、確定申告の際に計算した税額から差し引くことによって精算される仕組みになっています。

納税額はどうやって計算する?

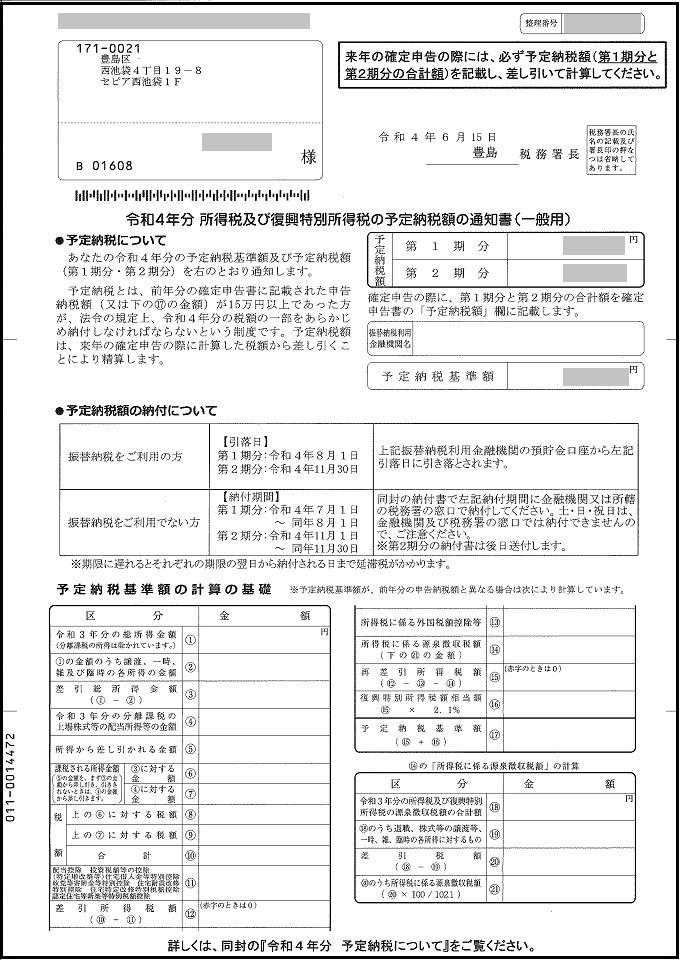

予定納税が必要な方には、6月中旬に税務署から「令和4年分所得税及び復興特別所得税の予定納税額の通知書」が送付されてきます。

この通知書に予定納税額が記載されているので、予定納税額を自分で計算して申告する必要はありません。

また、納付書や他の納付方法に関する案内も同封されているので、それに従って期限内に納付するようにしましょう。

予定納税額の納付方法は?

令和4年度第1期の納期は「令和4年7月1日~8月1日」となっていますが、個人の所得税は、振替納税を利用している方がほとんどだと思います。

振替納税の場合には、納期の最終日「令和4年8月1日(月)」に指定の金融機関の預貯金口座から自動的に引き落とされます。

預金残高は、振替日の前日までに確保しておく必要があるので、預貯金残高の確認を忘れないようにしましょう。

また、その他の納付方法を選択される方も、納期の最終日までに以下のいずれかの方法で納付手続を行うようにしましょう。

<振替納税以外の納付方法>

・金融機関の窓口で納付

・所轄の税務署窓口で納付

・ダイレクト納付

・インターネットバンキング等

・クレジットカード納付(決済手数料がかかる)

・コンビニ納付(バーコード・QRコード、30万円以下に限る)

・コンビニ納付(QRコード)

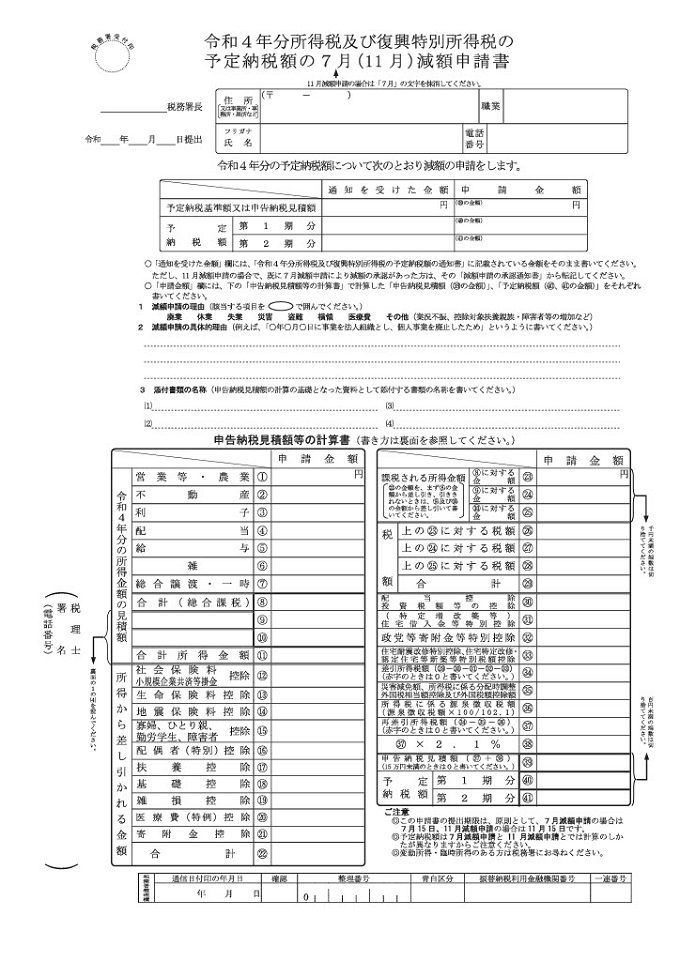

予定納税の減額申請の方法

すでに個人事業を廃業した場合や休業している場合または業況不振で予定納税額を納めるのが困難な場合などには、予定納税の減額申請をすることができます。

予定納税額の減額申請書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/02.htm

第1期分の予定納税の減額申請をする場合は、令和4年7月15日(金)までに「予定納税額の減額申請書」に必要事項を記載し、所轄税務署に提出しましょう。

提出した後、税務署内にて「①承認、②一部承認、③却下」のいずれかが決定され、その結果が書面で届きます。

予定納税額の精算

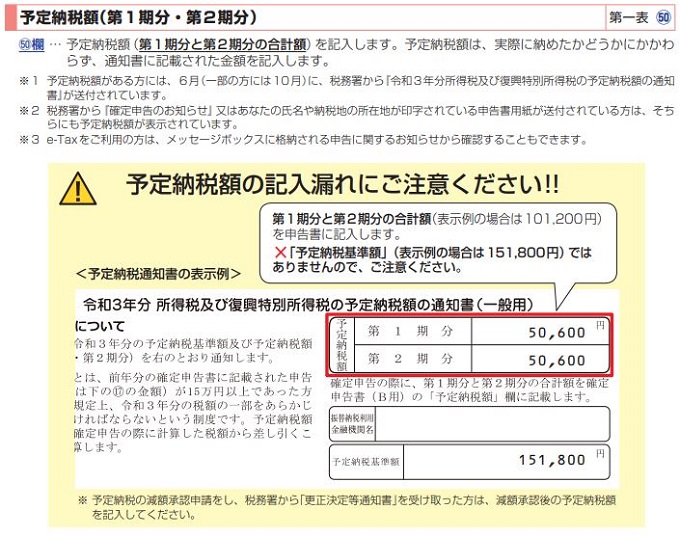

予定納税で納めた税金は、あくまでも今年度(令和4年度)の前払税金に過ぎませんので、確定申告の際には、必ず予定納税額を申告書へ記載するようにしましょう。

なお、申告書に記載する予定納税額は、第1期分と第2期分の合計額となります。

くれぐても記載忘れにはご注意下さい。

-.jpg)